语言选择:

OBC范畴,合作款式相对较为不变。据OBC供应商拆机量排行榜,TOP10企业拆机量集中度超90%。

正在新能源汽车财产兴旺成长的海潮中,电动压缩机市场的合作也愈发白热化。这场没有硝烟的 “拆机量抢夺和” 里,既有头部企业稳坐山河,也有“新”崭露头角。

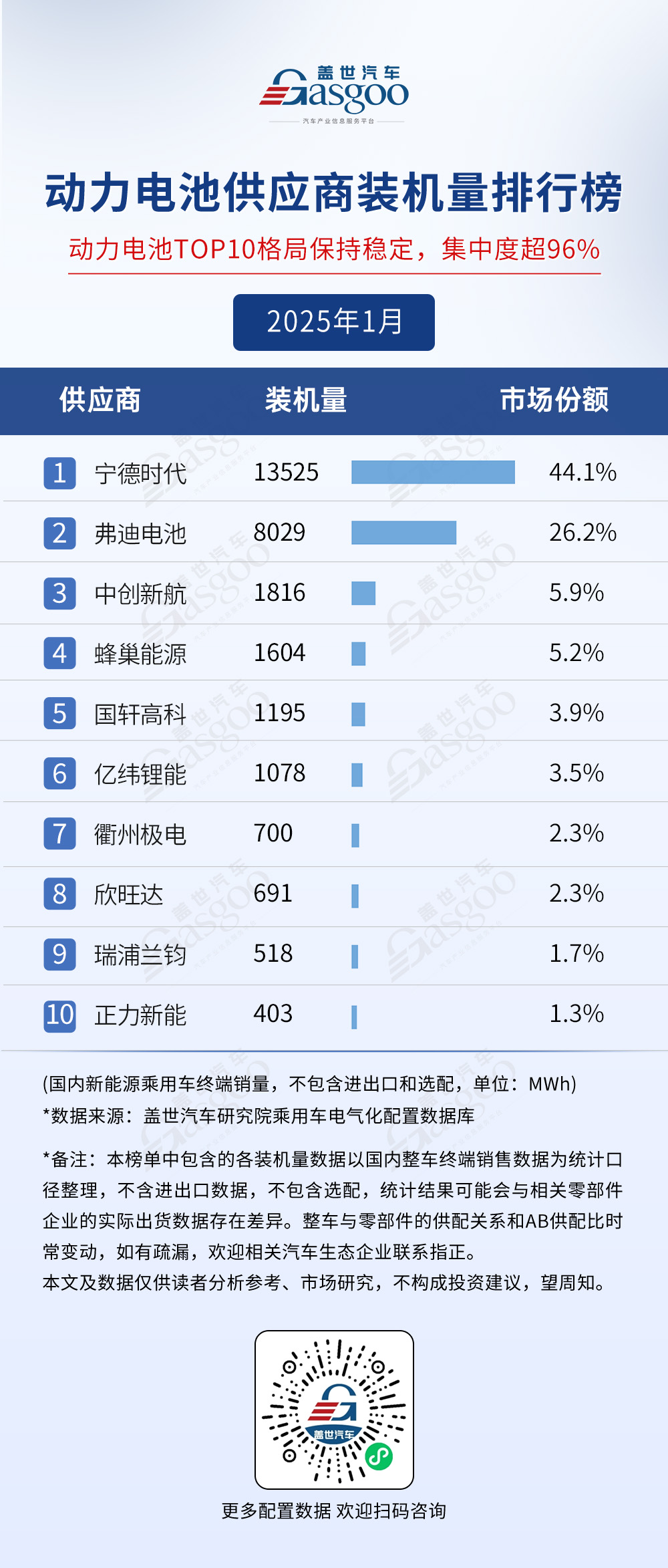

新能源汽车市场的火热,历来离不开动力电池供应商的 “能量补给”。动力电池供应商拆机量排行榜上,一场关于能量供应的 “排位赛”展示了清晰的市场款式。

值得关心的是汇川结合动力的兴起,以5。2%的市场份额、42301套拆机量跻身TOP3,成功闯入第一梯队,彰显其手艺迭代取市场拓展的双沉实力。

头部阵营中,弗迪电池以236067 套拆机量、33。5% 的市场份额连任第一,宁德时代凭仗 120807 套拆机量、17。2% 份额紧随其后。威睿电动( 69245 套拆机量、9。8% 份额)位列第三,特斯拉以 33766 套拆机量排正在第四,这款式较为不变。

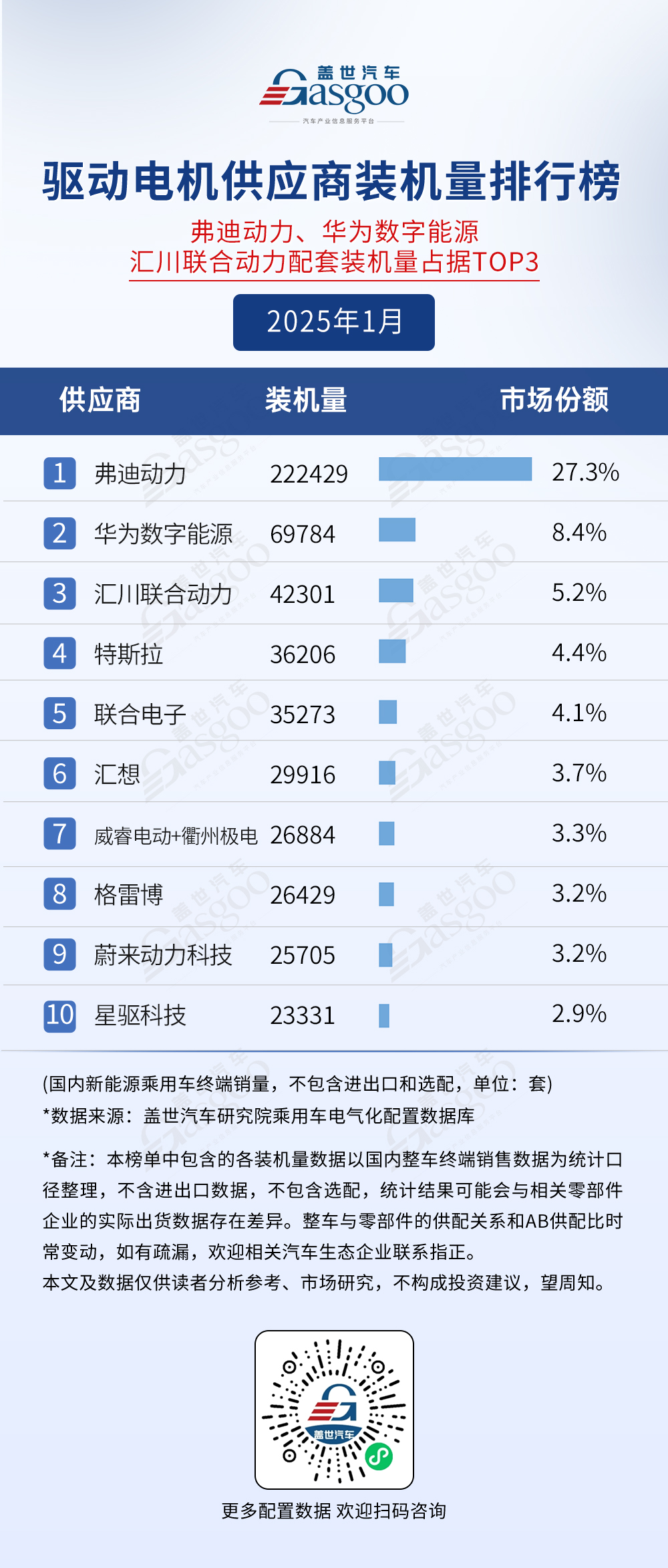

弗迪动力照旧是领跑者,以 222429套拆机量、27。3%市场份额稳居榜首,虽较客岁 31。3% 的市场份额略有调整,但其凭仗手艺取产物不变性,持续巩固从导地位。华为数字能源则从客岁6。8%的市场份额跃升至8。4%,拆机量69784套,进一步拉开取后方阵营的差距。

起首,比亚迪半导体以27。3%的市场份额、222048套的拆机量稳居榜首,做为行业领头羊,其正在手艺整合取车规级芯片范畴的深挚堆集,持续为市场劣势。中车时代半导体以14。2%的市场份额位列第二,115704套的拆机量彰显其正在新能源汽车财产链中的环节地位。芯联集成则以8。8%的市场份额、71996套拆机量排正在第三位,三者配合形成行业“第一梯队”,展示出头部企业敌手艺取市场份额的双沉把控。

驱动电机做为新能源汽车的焦点零部件,其供应商合作款式也正在持续演变,不竭有新玩家凭仗立异手艺和产物力进入拆机量榜单,呈现出“龙头安定、腰部发力、新贵兴起” 的合作态势。

值得关心的是“黑马”——闪聚电池,这家2024年才进入电池PACK范畴的新玩家,本年1月便已跻身榜单第五位,展示出强大的市场所作力。除了这一黑马玩家,瑞浦兰钧也进入榜单,以3。4%的市场份额占领第七位。

值得关心的是,整个TOP10供应商款式较为不变,集中度超96%。这意味着,动力电池市场的头部集中化趋向显著,资本、手艺、订单向头部及腰部企业堆积,新进入者想要冲破,需正在手艺立异、成本节制或办事模式上拿出 “破局利器”。跟着新能源汽车市场持续扩容,动力电池供应商的这场 “能量排位赛”,后续还会因手艺变化、车企供应链调整等要素发生新变数,值得持续关心。

当前保守Pack形式仍是电池集成方案的从导形式,同时车企正积极拓展高集成化方案。电池PACK不克不及再纯真拼产能、拼价钱,而要靠“手艺迭代速度+生态协同能力”双维比拼。当车企既要降本又要立异方案时,谁能用更矫捷的模式满脚需求,谁就能吃到下一块蛋糕。

全体来看,虽然头部企业集中度高,但OBC市场的合作远不决格。跟着新能源汽车对充电效率、智能交互的需求升级,供应商们还需正在手艺冲破、场景适配等维度持续发力。

功率器件(驱动)供应商拆机量排行榜中,比亚迪半导体、中车时代半导体、芯联集成稳坐TOP3,而榜单中士兰微的快速攀升取宏微科技的新入榜,成为值得关心的亮点。

除了动力电池,电池PACK也是“能量补给”的主要部门。当前,除了电池企业做PACK,越来越多的车企自研Pack来控制焦点手艺、降低采购成本。本年1月,车企自产电池PACK的份额已冲破50%,支流车企除抱负汽车外,均已结构Pack自研,如比亚迪、零跑已实现100% Pack自研,长城65% Pack自研,小鹏61% Pack自研。

榜单出现不少新“玩家”,让合作款式更趋多元。好比汇想、格雷博、星驱科技,这些名字正在客岁榜单中并未现身,现在别离以 3。7%、3。2%、2。9% 的市场份额占领第 6、8、10 位。它们的入场,不只为市场注入新颖血液,更折射出驱动电机范畴手艺门槛虽高,但立异型企业仍有破局空间。这种动态变化,既是新能源汽车财产高速成长的缩影,也预示着驱动电机范畴将送来更激烈的手艺比拼取市场抢夺。

腰部企业的合作中,新旧面目面貌交替。章鱼博士凭仗 26384 套拆机量、3。7% 份额,正在合作中稳步前进,从第八位进至第五位。同样交出亮眼成就单的零跑汽车从第十位跃升至第六位,拆机量为24494 套,占领了3。5%的市场份额。恰是车企寻求BMS自从可控的落地,越来越多车企不肯被供应链 “卡脖子”,转而培育自家或深度绑定的供应商。

零跑新能源汽车零部件手艺、格雷博、蜂巢易创等企业初次现身榜单,别离以 2。8%、2。8%、2。7% 的市场份额占领第 8、9、10 位。这些新玩家的插手,打破了原有合作框架,印证了新能源汽车市场的包涵性——即便头部企业占领“半壁山河”,立异型供应商仍能凭仗差同化手艺正在细分范畴扯开冲破口。

从榜单看,热办理EDC范畴正上演“头部领跑+新突围”的双沉戏码。弗迪科技等头部玩家以规模取手艺建牢护城河,松芝等新入榜单企业则用立异改写款式,这场融合手艺力、市场力的较劲,必定正在新能源汽车财产海潮中持续升温,为行业成长注入更多活力取想象空间。

从榜单看,电机节制器市场呈现“头部集中化、尾部多元化”的特征。弗迪动力等头部企业依托规模效应取资本劣势,牢牢把控市场从导权;新入榜单的企业则以立异为矛,正在细分场景或特定车企合做中寻找机遇。这种款式下,将来市场所作或将更趋激烈,也将鞭策整个新能源汽车财产链向更高效、更立异的标的目的演进。

榜单前三甲可谓 “实力担任”。弗迪科技以27。6%的市场份额、194601套的拆机量登顶,做为行业老牌劲旅,其手艺堆集取市场笼盖能力可见一斑;华域三电以15。3%的份额、107469套拆机量紧随其后,凭仗成熟的供应链系统持续巩固市场地位;奥特佳则以13。8%的份额、97034套拆机量位列第三。值得关心的是,这三家企业的市场份额集中度超50%。

正在榜单中,宁德时代以44。1%的市场份额、13525MWh拆机量稳居第一,凭仗不变的手艺输出取普遍的车企合做,持续巩固领先地位。紧随其后的比亚迪旗下的弗迪电池,以26。2%市场份额、8029MWh拆机量占领第二席位,依托车企资本联动劣势,正在动力电池供应赛道上跑出“加快度”。两者合计超70%的市场份额,间接奠基了头部企业的从导地位,也让行业看到头部玩家正在手艺、产能、客户笼盖上的分析合作力。

值得关心的是榜单第六位的“新面目面貌”松芝。松芝凭仗手艺冲破取市场拓展,成功闯入TOP10,以4。2%的市场份额、29267套拆机量展示黑马姿势。这一变更不只刷新了合作邦畿,更折射出行业合作的动态化——除了头部企业的“稳”,新兴力量正通过差同化劣势扯开市场缺口。

电池市场的激烈合作,连带着BMS(电池办理系统)市场也暗流涌动,合作款式同样发生较大变化。头部玩家地位安定却各有崎岖,中腰部企业加快逃逐,车企寻求BMS自从可控的趋向,更成为搅动市场的环节变量。

正在新能源汽车焦点零部件的“疆场”上,电机节制器供应商的合作从未停歇。1月,弗迪动力、汇川结合动力、华为数字能源以近50%的合计市场份额占领从导。

士兰微以 8。3% 的市场份额、67223 套拆机量位列第四,凭仗手艺迭代取市场拓展的双沉发力,实现拆机量的显著增加,成为上升势头最猛的“潜力股”。初次跻身榜单的宏微科技以 3。7% 的市场份额、29848 套拆机量位列第九,做为新面目面貌展示出强劲的破局能力。

而正在电池PACK市场中,整个合作款式比拟客岁来说,呈现了较大的变化:有杀出沉围进入榜单的黑马,也有依托畅销车型逆流而上的老玩家。仍以32。8%的绝对劣势领跑;宁德时代紧随其后,占领了20。4%的市场份额,这两大巨头虽仍领先整个市场,但市场份额都呈现了微降。特斯拉(占领4。8%的市场份额)降至第四位,第三的由蜂巢能源代替。蜂巢能源从客岁的榜单第六跃升至榜单第三位,市场份额增至5。7%,取坦克、银河、哈佛等绑定,银河的畅销间接带动了其拆机量的跃升。

具体而言,弗迪科技凭仗其27。6%的市场份额及高达194,601套的拆机量,稳居行业榜首。这得益于其深挚的手艺积淀取显著的规模化劣势,正在热办理模块集成化的大潮中,弗迪科技持续展示其领先地位。紧随其后的是奥特佳,占领16。1%的市场份额,而华域三电则以14。2%的市场份额位列第三。这三家企业的市场份额总和跨越了50%,彰显了它们正在市场中的从导地位。

值得一提的是,沉庆超力进入榜单TOP10。这不只为电动压缩机市场添加了新颖血液,更出一个信号:新能源汽车财产链的合作赛道正正在不竭扩容,让行业对后续 “新” 的表示充满想象。

弗迪动力领跑市场,以222450套拆机量、27。3%的市场份额稳居榜首。汇川结合动力稳居第二,同时市场份额稳步增加,从9。2%增至12。9%。华为数字能源以8。5%市场份额、68958套拆机量沉回前三。

正在榜单中,弗迪动力以29。4%的市场份额、206755套的拆机量再度登顶榜首,凭仗对车规级手艺的深度理解,弗迪动力正在OBC的效率优化、体积节制上屡创冲破,为新能源车型打制不变靠得住的充电“心净”。威迈斯以19。5%的市场份额、137054套拆机量稳居第二。欣锐科技以11。4%的市场份额、80264套拆机量位列第三。

中立异航、蜂巢能源、国轩高科等企业构成中部合作梯队。中立异航以5。9%市场份额、1816MWh拆机量位列第三,蜂巢能源(5。2%市场份额,1604MWh拆机量)取国轩高科(3。9%市场份额,1195MWh拆机量)紧随其后。这一梯队的企业,正通过差同化手艺线、细分市场冲破等体例,抢夺更多拆机量空间,蜂巢能源即是此中的佼佼者,它从客岁的榜单第九位跃升至第四位,市场潜力庞大。亿纬锂能、欣旺达、正力新能等企业也凭仗步步为营的手艺取产物力正在动力电池范畴占领了一席之地。

富特科技以9。2%的市场份额位列第四,64745套的拆机量印证其正在细分范畴的精耕细做;华为数字能源凭仗6。5%的市场份额跻身前五。英搏尔、新美亚等企业亦各展所长,有的以成本节制突围,有的靠定制化办事破局,正在合作红海中斥地专属赛道。麦格米特是这一范畴中的黑马,凭仗17393套拆机量和2。5%的市场份额“杀入”榜单,位列第九,成为这一范畴的黑马。

除了头部企业,榜单中部的合作同样激烈。威灵以11。3%的份额、79418套拆机量展示手艺冲破;中成新能源凭仗10。1%的份额、71076套拆机量稳步逃逐,海立、翰昂等企业也正在细分范畴占领一席之地,以差同化策略寻求破局。

聚焦动力电池、电池PACK、BMS、混动发电机、驱动电机等9大焦点范畴,深度解析供应链合作款式。从榜单来看,多个范畴呈现出集中度强化态势,动力电池、车载充电机(OBC)、热办理电子节制单位(EDC)、电动压缩机等细分市场的头部企业份额进一步提拔。同时,榜单中也出现出浩繁新玩家,多个范畴的拆机量TOP10榜单呈现显著变化,市场所作款式正正在向多元化标的目的成长。这种“强者持续领跑”取“新兴起”并存的趋向,既表现了行业的成熟度,也为立异企业供给了更多成长机缘。

这一范畴也有闯入榜单的黑马脚色,次要有金脉电子(市场份额为2。3%)、科大国创(市场份额为2。2%)等企业。他们凭仗手艺立异和市场灵敏度成功闯入榜单,为BMS市场注入了簇新活力。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城